Банки и должники/ Banks and debtors. Адвокат Ольга Панченко.

https://t.me/Advokatura

Подписывайтесь на наш канал в Telegram, чтобы быть в курсе полезных и интересных новостей.

БАНКИ И ДОЛЖНИКИ. ПСИХОЛОГИЧЕСКОЕ ВОЗДЕЙСТВИЕ.

Когда физическое лицо берет в кредит денежные средства, то в большинстве случаев рассчитывает на то, что сможет вернуть банку и тело кредита, и проценты по кредиту.

Однако, обстоятельства в жизни складываются по — разному. Так, например, в 2008 году лица, которые брали валютные кредиты, оказались в крайне сложных ситуациях.

Часто встречаются случаи, когда лицо никаких средств в кредит у банка не брало, однако в тот или иной момент времени опрометчиво выступило поручителем по чьим — то обязательствам.

Ни для кого не секрет, что в соответствии с Гражданским кодексом Украины обязательства должно быть выполнено. Кроме того, украинские суды, с нашей точки зрения, в большинстве случаев стоят на стороне должника, хотя не всегда такие позиции судов соответствуют законам Украины.

В большинстве случаев переговоры с банками не дают никаких позитивных результатов для должника, хотя в действительности, теряют от этого только банки, которые вместо получения денежных средств вынуждены идти на долгосрочные судебные разбирательства.

Итак, если вы оказались в ситуации, когда по тем или иным причинам стали должником банка и не имеете средств на погашение долга, вам может пригодиться следующая информация.

Банк, как и любая другая структура в Украине отдаёт себе отчёт в том, что процесс рассмотрения искового заявления в суде может затянуться на долгие годы, поэтому вместо законного способа защиты своего права – обращения в суд, может прибегнуть и к незаконным способам.

Например, банк может передать долг так называемой «коллекторской компании», которая в свою очередь, имеет свой способ работы с должниками. И эти способы не всегда законные, более того – граничащие с самоуправством. Необходимо отметить, что в большинстве случаев эти «коллекторские компании» де — факто являются структурой самого банка, но это тема отдельной статьи.

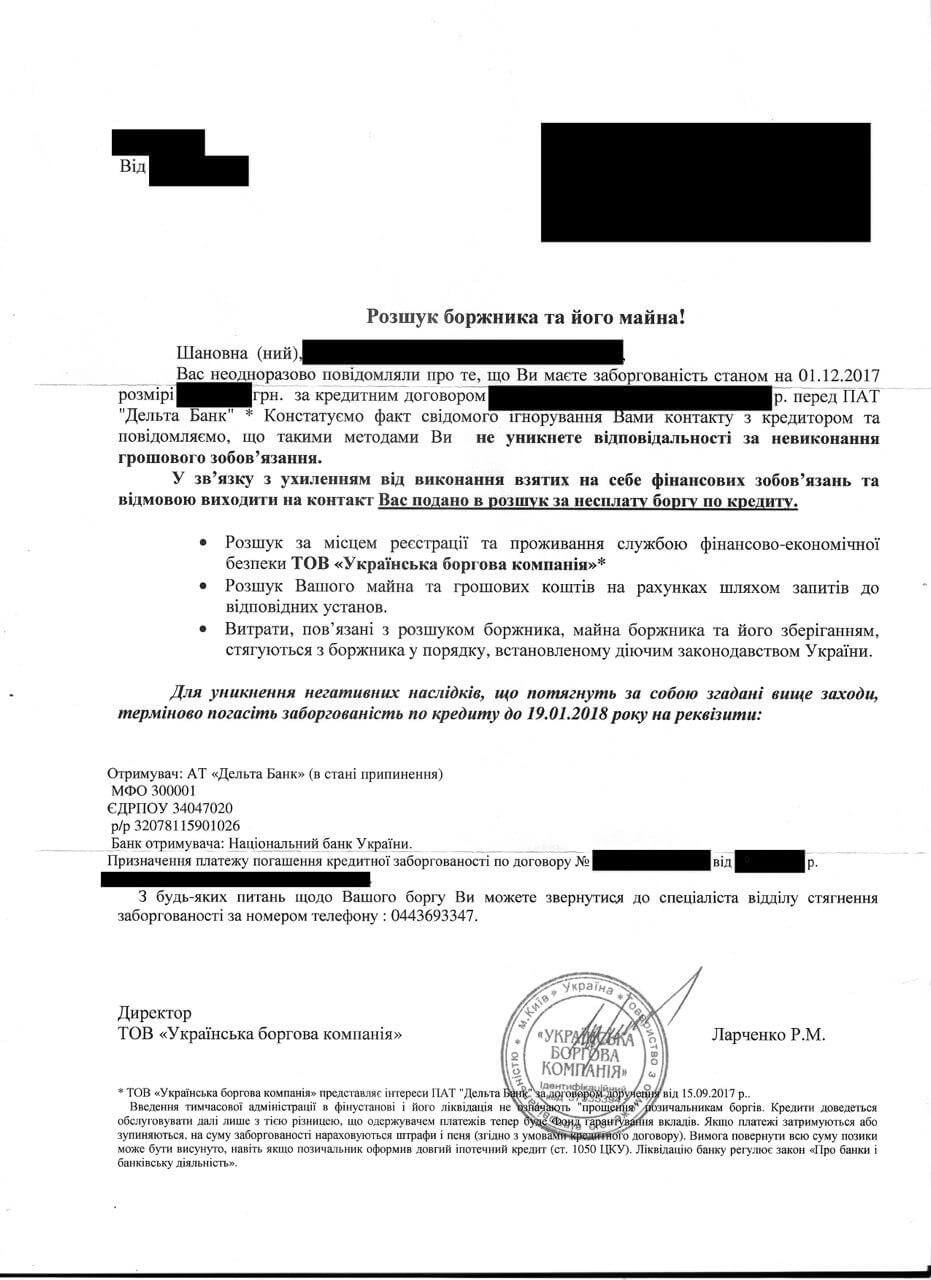

Итак, первое, что будут применять к должнику так называемые «коллекторские компании» – это метод «психологического воздействия», который выражается в следующем:

1. Постановка телефона должника на так называемый «Какаду», а также звонки посреди ночи.

2. Звонки должнику на работу и беседы с его руководством.

3. Задушевные и надоедливые звонки родственникам должника, которые в том числе, могут сопровождаться и запугиванием накшталт «мы и у вас все отнимем», «вашего сына/дочь посадят в тюрьму за неуплату долгов», «ваш сын/дочь мошенник»…. поэтому — срочно погасите долг вашего родственника.

4. Расклеиванием фотографии должника с надписью: «разыскивается за финансовые преступления» в подъезде его дома;

5. Письмами достаточно странного содержания накшталт «Вы в розыске за долги», «Вас объявили в розыск – срочно погасите долг».

Необходимо отметить, что подобного рода действия коллекторских компаний законными не являются и рассчитаны исключительно на юридическую безграмотность лиц, а также на их психологическую неустойчивость.

В следующих статьях мы будет предоставлять рекомендации относительно того, как действовать в подобных ситуациях, а пока для примера предоставляем образец одного их таких «писем счастья» от некого ООО «Украинская долговая компания».

https://t.me/Advokatura

Подписывайтесь на наш канал в Telegram, чтобы быть в курсе полезных и интересных новостей.

«БАНКОВСКИЙ СЕЙФ» или почему банк не будет нести ответственности за хранение ценностей?

Достаточно популярной практикой во многих странах, а в последнее время и в Украине является хранение ценностей в банковских сейфах. Как говорится – что может быть надежнее банковского хранилища? Многие потребители представляют себе банковской хранилище как некий Форт-Нокс. Однако, так ли это с юридической точки зрения?

Многие украинские банки предлагают услуги хранения в банковских сейфах. Договора с банком в таких случаях типичные «Договор хранения ценностей и документов в индивидуальном банковском сейфе».

Однако, многие потребители достаточно часто не читают этих договоров из-за чего попадают в ужасные ситуации, связанные с финансовыми потерями. Да, именно «потерями», так как ценности из банковских сейфов крадут!

Для тех, кто сомневается в моих словах предлагаю провести самостоятельное исследование. Зайдите в Единый реестр судебных решений и через поисковик посмотрите, сколько клиентов банков судятся за украденные из банковских сейфов денежные средства. Более того, вы достаточно удивитесь масштабам сумм, которые из этих сейфов пропадали: от 60 000 гривен до 50 000 000 гривен.

Многие из этих судов закончились для клиентов банка безуспешно – суд в удовлетворении исков отказал, некоторые дела были все-таки выиграны (существует и такая практика при определенном юридическом подходе).

И одним из «камней преткновения» во всех этих судебных спорах является именно «Договор хранения ценностей и документов в индивидуальном банковском сейфе».

Если мы обратимся к Гражданскому кодексу Украины, то поймем, что этих так называемых банками «Договоров хранения ценностей и документов в индивидуальном банковском сейфе» бывает 3 вида:

— договор хранения ценностей в банке (статья 969 Гражданского кодекса Украины);

— договор о предоставлении индивидуального банковского сейфа, охраняемого банком (статья 970 Гражданского кодекса Украины);

— договор о предоставлении индивидуального банковского сейфа, не охраняемого банком (статья 971 Гражданского кодекса Украины).

Итак, мы имеем: договор хранения ценностей (ст. 969), договор о предоставлении сейфа охраняемого банком(ст. 970) и договор предоставления сейфа, не охраняемого банком (ст. 971).

В соответствии с договорами хранения ценностей (ст. 969) и договором о предоставлении сейфа, охраняемого банком (ст. 970) банк несет ответственность за сохранность ваших ценностей. Однако, в Украине таких договоров с клиентами практически ни один банк не заключает.

В Украине принято заключать «договор о предоставлении индивидуального сейфа, не охраняемого банком» (ст. 971), при этом, такой договор принято называть «Договором хранения ценностей и документов в индивидуальном банковском сейфе».

Вся неприятность этого договора в том, что к нему применяются положения Гражданского кодекса Украины об имущественном найме (аренде). Попросту говоря – клиент просто арендует у банка индивидуальный банковский сейф, и обязанности банка ограничиваются предоставлением ему такого сейфа «в аренду». ЭТО ВСЕ.

Некоторые банки в таких договорах гарантируют только внешнюю сохранность индивидуального сейфа. То есть гарантируют, что никто его не взломает. Однако, и здесь клиента может постигнуть разочарование. В некоторых банках сейфы не просто взламывают, а раскурочивают ломами, однако, этого никто не замечает…

Однако, несмотря на все указанное, справедливо было бы отметить, даже несмотря на обязанность «представить в аренду сейф», некоторые банки обеспечивают безопасность ценностей клиентов, а в случае их пропажи – незамедлительно компенсируют украденное. Здесь приходиться надеяться исключительно на порядочность и стабильность самого банка. Но, все-таки, прошу обратить внимание на слово «некоторые»…

https://t.me/Advokatura

Подписывайтесь на наш канал в Telegram, чтобы быть в курсе полезных и интересных новостей.

БАНК, КРЕДИТ, СПРАВКА О ЗАРАБОТНОЙ ПЛАТЕ И «ПОДДЕЛКА ДОКУМЕНТОВ» .

Достаточно часто лица, которые взяли кредит в банке и по каким-то причинам не смогли его вернуть, сталкиваются с ситуацией, в которой банк путём использования правоохранительных органов принуждает заёмщика к выполнению гражданско-правовых обязательств.

С целью неправомерного давления на должника и принуждения его к выполнению гражданско-правовых обязательств, некоторые банки обращаются в правоохранительные органы с заявлением о совершении в отношении них мошенничества в крупных, либо особо крупных размерах. При этом, в заявлениях указывается, что «обман банка» был совершён путём предоставления поддельной справки о заработной плате.

Необходимо отметить, что невозврат кредита банку никакого отношения к уголовному преступлению, предусмотренному статьёй 190 Уголовного кодекса Украины – «мошенничество» не имеет. Невозврат кредита является плоскостью исключительно гражданско-правовых отношений, а не уголовных.

Состава указанного уголовного правонарушения (мошенничество) в действиях заёмщика в таком случае нет, о чем я уже неоднократно писала ранее в статьях по этому вопросу.

В данной статье, я бы хотела осветить вопрос связанный с якобы «подделкой документов», а именно – предоставлением заёмщиком поддельной справки о заработной плате, так как именно этот факт зачастую используется банками для шантажа заёмщика, а также недобросовестными сотрудниками правоохранительных органов.

Итак, если вы не вернули кредит и банк подав в отношении вас заявление о совершении преступления, предусмотренного статьёй 190 Уголовного кодекса Украины – «мошенничество», так называемая «подделка документов» (статья 358 Уголовного кодекса Украины) будет использована доказательством наличия объективной стороны преступления, а именно в обвинительном акте или в извлечении из ЕРДР (Единый реестра досудебных расследований) вы в большинстве случаев увидите следующую формулировку:

«Гражданин «А», действуя умышленно, путём обмана, а именно – путём предоставления в банк заведомо поддельной справки о заработной плате, информация в которой не соответствовала действительности, заранее не имея намерения выполнять взятые на себя обязательства по возврату средств, завладел имуществом банка на сумму «ХХХ» гривен».

Теперь давайте обратимся к самой диспозиции статьи 358 Уголовного кодекса Украины – подделка документов, печатей, штампов и бланков, сбыт или использование поддельных документов, печатей, штампов».

Часть первая статьи 358 Уголовного кодекса Украины звучит так: «подделка удостоверения или иного официального документа, который выдаётся или удостоверяется предприятием, учреждением, организацией, гражданином-предпринимателем, нотариусом, государственным регистратором, субъектом государственной регистрации прав, лицом, уполномоченным на выполнение функций государства по регистрации юридических лиц, физических лиц — предпринимателей и общественных формирований, государственным исполнителем, частным исполнителем, аудитором или другим лицом, имеющим право выдавать или удостоверять такие документы, и который предоставляет права или освобождает от обязанностей, с целью использования его подделывателем или другим лицом, либо сбыт такого документа, а также изготовление поддельных печатей, штампов или бланков предприятий, учреждений или организаций независимо от формы собственности, других официальных печатей, штампов или бланков с той же целью или их сбыт».

Прошу обратить внимание на фразу «и который предоставляет права или освобождает от обязанностей».

То есть, одного того, что документ поддельный в понятии статьи 358 Уголовного кодекса Украины недостаточно. В данной статье указано, что документ должен быть И поддельным И должен предоставлять лицу какое-либо право, либо освобождать от обязанностей. То есть, единовременно должно существовать два признака.

Например, поддельный диплом врача даёт лицу право осуществлять медицинскую практику и лечить людей, а вот поддельное удостоверение сотрудника ФБР никаких прав лицу на территории Украины не даёт, равно как и не освобождает от каких-либо обязанностей.

Что же касается «поддельной справки о заработной плате», то даже в случае, если справка, предоставленная в банк с целью получения кредита, действительно содержала недостоверные данные (например, была завышена ежемесячная заработная плата от фактически получаемой лицом), ни одна справка о заработной плате не даёт лицу безоговорочного права на получение кредита.

То есть, в Украине отсутствует закон, который обязывает банки при предоставлении справки о заработной плате в определенном размере, выдать лицу кредит. Решение о выдаче лицу кредита принимает кредитный комитет, то есть коллегиальный орган, для которого ни одна справка о заработной плате не является документом, предоставляющим лицу безоговорочное право на получение кредита.

В завершение, хотела бы отметить, что целью данной статьи является пресечение незаконного использования банками правоохранительных органов Украины как рычага для принуждения к выполнению теми или иными лицами гражданско-правовых обязательств. Уголовный закон – это строгая наука, которая не терпит двоякое чтение – если состава того или иного преступления нет, его «придумывание» из ничего является преступным.

Адвокат Ольга Панченко.

Read More

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ – ПРЕВРАЩЕНИЕ НЕВИДИМОГО В ВИДИМОЕ.

Цель данной статьи – на простых примерах объяснить, что такое интеллектуальная собственность.

Лучшим примером в данном вопросе будет являться деятельность банковского учреждения.

Итак, что в большинстве случав делает банк – он превращает видимое в невидимое.

Например, ваше предприятие получило наличными от физического лица 1000 долларов США, и у вас есть время до конца рабочего для, чтобы внести эту сумму на счет компании. Когда вы стоите возле кассы банка, у вас в руках есть вполне осязаемая вещь – денежные купюры, однако, в тот момент, когда вы отдаете их кассиру, у вас в руках больше нет никаких материальных объектов. Эта сумма внесена на счет вашего предприятия в банке. Таким образом, только что банк превратил видимое – наличность в невидимое – сумму на счету вашего предприятия.

Когда мы говорим об интеллектуальной собственности, все будет происходить полностью наоборот – невидимое будет превращено в видимое.

В вопросе интеллектуальной собственности все будет начинаться именно с «невидимого» человеческому глазу. Многие люди называют это словом «идея». То есть это то, что мы пока не видим, так называемое «невидимое», с которого все и начинается.

Да, мы могли бы условно сказать, что все начинается с идеи, однако, именно здесь с точки зрения закона и кроется подвох.

Если мы обратимся к закону, то интеллектуальной собственностью будет являться результат интеллектуального и творческого труда лица.

В данном определении следует выделить именно слово «результат». То есть, какой-либо материальный объект как-то: эскиз, видеозапись, чертеж, книга и т.д.

То есть, результат интеллектуального и творческого труда всегда должен иметь некое материальное выражение.

Если такого материального выражения нет, то и результата интеллектуального и творческого труда с точки зрения закона нет.

Давайте приведем некий пример.

Итак, у некого лица «А» появилась «идея» написания книги с уникальным сюжетом. Ни на каком материальном объекте он ее не отразил. Этой «идеей» он поделился со своим знакомым, лицом «Б», который взял и сам написал книгу с таким сюжетом. Лицо «А» будет утверждать, что его «идею» украли, однако, с точки зрения закона «идея» объектом права интеллектуальной собственности не является, так как не зафиксирована на материальном объекте. А вот если она была зафиксирована в виде сценария, то он в свою очередь, уже будет является объектом права интеллектуальной собственности – результатом интеллектуального и творческого труда лица.

Таким образом, в вопросе интеллектуальной собственности все начинается с так называемой «идеи», однако, сама по себе идея, не воплощенная на материальном объекте, объектом права интеллектуальной собственности не является.

https://t.me/Advokatura

Подписывайтесь на наш канал в Telegram, чтобы быть в курсе полезных и интересных новостей.

КУДА «ПРОПАДАЮТ» УГОЛОВНЫЕ ДЕЛА В ОБЛАСТИ НАЛОГООБЛОЖЕНИЯ? СТАТИСТИКА УГОЛОВНЫХ ПРОИЗВОДСТВ В ОБЛАСТИ НАЛОГООБЛОЖЕНИЯ.

Официальный отчет об исполнении Плана работы Государственной фискальной службы Украины за 2015 год (http://sfs.gov.ua) предоставляет статистику ГФС Украины по уголовным производствам в области налогообложения за 2015 год:

«В течение 2015 года было начато 7 942 уголовных производств.

В суд направлено 1 033 уголовных производства.

В результате достигнутого компромисса в 2015 году закрыто 449 уголовных производства, в бюджет уплачено 407 мл. гривен».

И вот у меня возник вопрос: 7 942 (начато уголовных производств) — 1 033 (направлено в суд) = 6 909 уголовных производств, которые были начаты, по которым проводились расследования и которые не были направлены в суд. Еще минус 449 уголовных производств, по которым было достигнуто соглашение и были уплачены средства в бюджет. Всего 6 460 уголовных производств.

ИТОГО: в 2015 году из начатых 7 942 уголовных производств по 6 460 уголовным производствам проводились следственные действия, однако, в суд они так и не были переданы.

То есть, в суд было передано лишь 13 ПРОЦЕНТОВ от уголовных производств в области налогообложения, которые были начаты.

По 5,6 ПРОЦЕНТАМ дел в области налогообложения было достигнуто соглашение и средства были уплачены в бюджет.

Здесь вариантов немного: либо за год расследовать оставшиеся 6 460 дел не успели, либо эти дела были закрыты за отсутствием события/состава уголовного правонарушения, либо за недосказанностью.

Как ФДС проводит «расследования» правонарушений в области налогового законодательства ни для кого не секрет: обыски+ изъятие орг. техники, документации, денежных средств; арест счетов предприятий; внеплановые проверки; бесконечные вызовы на допросы и прочие способы откровенной блокировки работы бизнеса.

Многие предприниматели не выдерживают такого давления и идут на «компромисс». Однако, это не тот компромисс, который платится в бюджет.

Допустим, из 6 460 уголовных производств в области налогообложения по 1/2 еще проводятся расследования, тогда мы можем предположить, что 1/2 из них закрыты по статье 284 УПК Украины.

ИТОГ: предположительно 3 230 уголовных производств, которые были начаты, по которым проводились «расследования» и которые закончились «ничем», то есть — закрытием дела.

Вопрос риторический: куда дела «пропали» и с какой целью эти уголовные производства вообще были открыты?

Адвокат Ольга Панченко.

Read More

ПРАВОВЫЕ АСПЕКТЫ МОШЕННИЧЕСТВА.

«Мошенничество» в соответствии со статьей 190 Уголовного кодекса Украины является преступлением.

Диспозиция статьи 190 УК Украины звучит так: «завладение имуществом либо правом на имущество путем обмана или путем злоупотребления доверием».

Ключевым вопросом, который будет определять наличие либо отсутствие мошенничества, будет наличие или отсутствие гражданско-правовых отношений сторон.

Достаточно часто невыполнение гражданских/хозяйственных обязательств, невозврат долга, в том числе – невозврат кредита, может быть ошибочно квалифицирован правоохранителями как «мошенничество».

Необходимо отметить, что любое невыполнение финансовых обязательств, в том числе и в бизнесе, не может быть квалифицировано как «мошенничество» по следующим причинам.

Как известно, бизнес – это деятельность на собственный страх и риск с целью получения прибыли. Таким образом, любое невыполнение/ненадлежащее выполнение обязательств как в хозяйственных, так и в гражданских правоотношениях как «мошенничество» квалифицировано быть не может.

Кроме того, невозврат переданного имущества, например, денежных средств, с целью получения прибыли, например – процентов за пользование денежными средствами, не может быть квалифицирована как мошенничество, так как при мошенничестве имущество/право на имущество передается без цели получения прибыли. Получение прибыли – это бизнес.

Объективная сторона мошенничества характеризуется обманом либо злоупотреблением доверием.

Достаточно частым и юридически ошибочным со стороны правоохранительных органов может быть квалификация невозврата кредита банковскому учреждению как «мошенничество». Следует обратить внимание не то, что с объективной стороны мошенничество, как было указано выше, характеризуется обманом либо злоупотреблением доверия. Однако, обман, равно как и злоупотребление доверием, являются категориями, присущими человеческой психике, что исключает совершение таких действия в отношении юридического лица, например, банка.

То есть – банк, как и любое юридическое лицо одушевленным не является, соответственно – обмануть его либо злоупотребить его доверием не представляется возможным по объективным причинам.

В заключение, исходя из практики, необходимо отметить, что в 90 процентов случаев при квалификации действий как «мошенничество» правоохранители совершают ошибку, тем самым – незаконно привлекая лицо к уголовной ответственности лицо за банальное невыполнение гражданско-правовых обязательств.

Подписывайтесь на наш канал в Telegram, чтобы быть в курсе полезных и интересных новостей.